ファクタリング 必要 書類を整理!法人・個人事業主別の一覧と審査を通過するための準備ポイント

ファクタリングを初めて利用しようと考えたとき、多くの方が最初に直面するのが「どんな書類を用意すればいいのか」という疑問です。

「請求書だけでいいのか」「通帳は何ヶ月分必要か」「法人と個人事業主で違うのか」——こうした疑問はどれも自然なことであり、事前に把握しておくことで、スムーズな資金調達につながります。

本記事では、ファクタリングに必要な書類を審査・見積り時と契約時に分けて整理し、法人・個人事業主ごとの違い、各書類が求められる理由、審査通過のために意識すべきポイントまで、図解を交えながらわかりやすく解説します。

「書類が少ないファクタリング会社を選びたい」「どこまで準備すれば審査に通るか知りたい」という方は、ぜひ最後まで読んでみてください。

目次

- ファクタリングの必要書類【一覧・早見表】

- 審査・見積り時に必要な書類【詳細解説】

- 契約時に追加で必要になる書類

- 法人と個人事業主で書類は何が違う?

- 2者間・3者間ファクタリングで書類は変わる?

- 追加書類を求められるケースとその理由

- 書類を準備するうえで知っておきたい審査のポイント

- 書類の少ないファクタリング会社の選び方

- ファクタリング必要書類に関するよくある質問

- まとめ

「入金はまだ先。でも支払いは待ってくれない…」

そんな経営の不安を、キャッシュフローサポートが解決します。

銀行融資とは異なり、信用情報への影響なし。 スピーディーな審査で、最短即日の資金確保が可能です。

書類提出から契約までオンライン完結。 面談不要・全国対応でスムーズにご利用いただけます。

急な支払い・外注費・税金対策など、 今すぐ現金が必要な場面に強い味方です。

1. ファクタリングの必要書類【一覧・早見表】

はじめに、ファクタリングに必要な書類を一覧でまとめました。

詳細はこの後の各セクションで解説しますが、まず全体像を把握するための早見表としてご活用ください。

1-1. 審査・見積り時の書類一覧

| 書類名 | 法人 | 個人事業主 | 備考 |

|---|---|---|---|

| 請求書(売掛金に関する書類) | 必須 | 必須 | 買取対象の売掛金に関するもの |

| 通帳・Web明細(入出金履歴) | 必須 | 必須 | 直近3〜6ヶ月分が目安 |

| 代表者の身分証明書 | 必須 | 必須 | 運転免許証・マイナンバーカード等 |

| 決算書(直近1〜2期分) | 必須 | △(確定申告書で代替可) | 会社によって不要な場合も |

| 発注書・契約書 | 場合による | 場合による | 取引実態の補足資料として |

1-2. 契約時の書類一覧

| 書類名 | 法人 | 個人事業主 | 備考 |

|---|---|---|---|

| 商業登記簿謄本(履歴事項全部証明書) | 必須 | 不要 | 法務局で取得(有料) |

| 印鑑証明書 | 必須 | △ | 実印使用時に必要 |

この一覧はあくまで一般的な目安です。ファクタリング会社によって必要書類は異なるため、申し込み前に必ず確認するようにしましょう。

ファクタリングの仕組みや種類について詳しく知りたい方は、以下の記事もあわせてご覧ください。

▶ ファクタリングとは?仕組みや注意点などを図解で簡単に解説!

https://cashflowsupport.jp/factoring-toha/

2. 審査・見積り時に必要な書類【詳細解説】

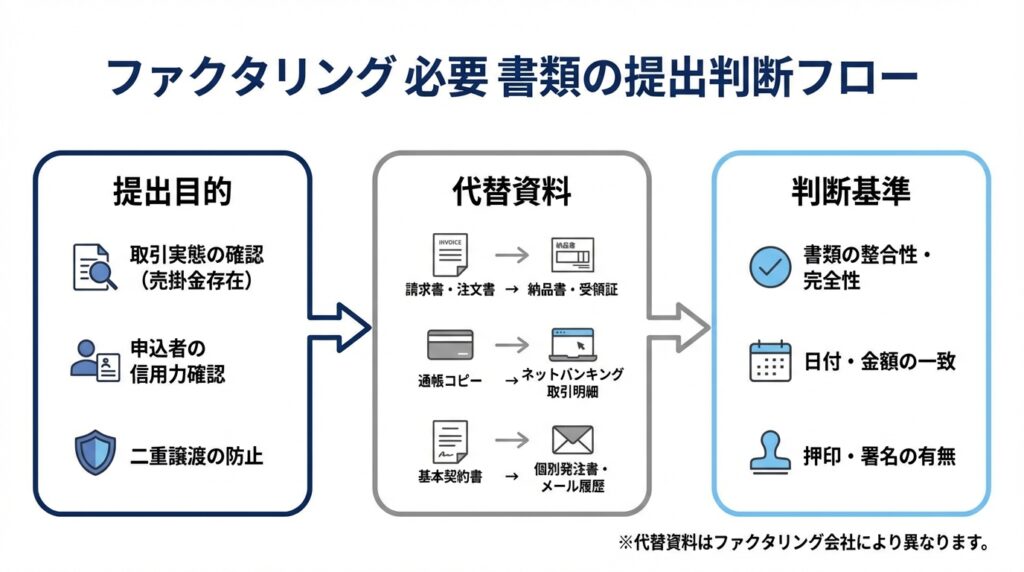

ファクタリングの申し込み後、ファクタリング会社はまず審査を行います。審査・見積り時に提出する書類は、「売掛金が実在するか」「取引の実態があるか」「本人が誰か」という3つの観点から確認されます。

以下では、各書類がなぜ必要なのか、どのように確認されるのかを詳しく解説します。

2-1. 請求書(売掛金に関する書類)

ファクタリングの審査において、最も重要な書類が請求書です。

ファクタリングは売掛金を買い取るサービスのため、まず「買い取る対象の売掛金が存在するかどうか」を確認する必要があります。請求書は、その根拠となる資料です。

請求書で確認されるポイント

- 取引先名(売掛先)

- 請求金額

- 支払期日

- 取引内容(商品・サービスの内容)

- 請求日

特に支払期日は審査において重要です。支払期日が近いほど審査に通りやすくなります。これは、支払期日まで期間が長くなればなるほど、その間に売掛先の経営状況が悪化するリスクが高まるとファクタリング会社が判断するためです。

また、請求書に記載された取引内容が不明確な場合、別途契約書や発注書の提出を求められることがあります。

請求書に関して「売掛金が回収できない場合どうすればいいか」は、以下の記事で詳しく解説しています。

▶ 売掛金が回収不能!自分でできる回収方法4つと弁護士ができること

https://cashflowsupport.jp/(内部リンク)

2-2. 通帳・Web明細(入出金履歴)

請求書と合わせて、通帳やWeb明細などの入出金履歴の提出を求められます。

通帳の確認は、提出された請求書が実際の取引に基づくものかどうかを裏付けるためです。請求書は誰でも作成できるため、過去の入金実績と照合することで、実態のある売掛金かどうかが判断されます。

通帳で確認されるポイント

- 同じ取引先(売掛先)からの過去の入金履歴

- 入金サイクルの安定性(毎月定期的に入金されているか)

- 事業として継続的な活動があるかどうか

- 入金金額のスケール感が請求書と一致しているか

提出期間の目安

多くのファクタリング会社では、直近3〜6ヶ月分の入出金履歴を求めます。ただし、会社によって異なるため、申し込み時に確認しておきましょう。

ネットバンクのWeb明細でも可

通帳がない場合(ネットバンクを利用している場合など)は、Web明細のスクリーンショットやPDFデータで代替できるケースがほとんどです。

2-3. 代表者の身分証明書

代表者本人の身分証明書も、基本的に必要な書類です。

法人の取引であっても、代表者個人の本人確認は避けて通れません。「会社の代表者として申し込んでいる人物が、実際に存在する人かどうか」を確認するために必要です。

身分証明書として認められる書類(例)

- 運転免許証

- マイナンバーカード(表面のみ)

- パスポート

- 健康保険証(会社によっては不可の場合も)

写真付きの公的書類が基本です。有効期限内のものを用意しましょう。

2-4. 直近の決算書

ファクタリング会社によっては、直近1〜2期分の決算書の提出を求める場合があります。

決算書は、利用者の事業規模や財務状況を把握するための資料です。「申し込み金額が自社の規模と比べて適切かどうか」「大きな赤字や債務超過がないか」などが確認されます。

なお、ファクタリングは融資とは異なり、売掛先の信用度が審査の中心となるため、利用者の決算内容が多少悪くても審査に通るケースはあります。

個人事業主の場合は確定申告書で代替

個人事業主の場合、決算書の代わりに**直近1〜2年分の確定申告書(青色申告・白色申告)**の提出を求められることが一般的です。

3. 契約時に追加で必要になる書類

審査を通過して契約を結ぶ段階では、以下の書類が追加で求められます。

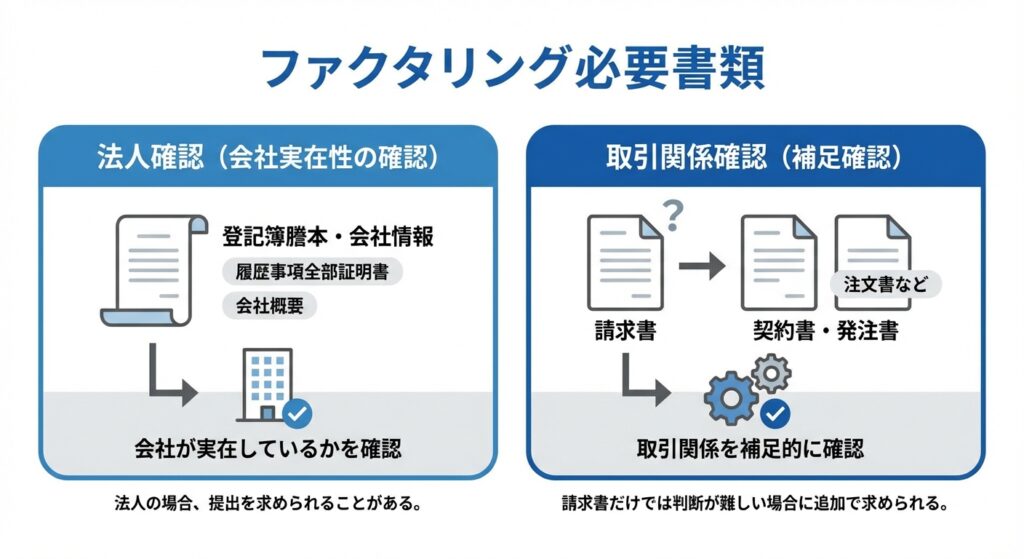

3-1. 商業登記簿謄本(履歴事項全部証明書)

法人の場合に必要な書類で、会社の正式名称・所在地・代表者氏名・設立年月日などが記載された公的書類です。

法務局が発行するもので、「会社が法的に実在していること」を証明します。

取得方法と費用

- 最寄りの法務局の窓口で取得

- オンライン(登記ねっと)で取得

- 証明書発行コンビニ機(一部対応)

費用は**600円(書面申請)または480円(オンライン申請)**です。発行に時間がかかる場合もあるため、余裕をもって準備しましょう。

3-2. 印鑑証明書

契約書に実印を押印する際に、その印鑑が本物かどうかを証明するために必要です。

法人の場合は法人印鑑証明書、個人事業主の場合は個人の印鑑証明書を求められることがあります。

取得方法と費用

- 法人:法務局で取得(450円)

- 個人:市区町村役場で取得(300円前後)

ただし、電子署名やオンライン契約に対応しているファクタリング会社では、印鑑証明書が不要なケースもあります。

4. 法人と個人事業主で書類は何が違う?

ファクタリングに必要な書類は、法人と個人事業主で一部異なります。以下の比較表を参考にしてください。

| 書類名 | 法人 | 個人事業主 |

|---|---|---|

| 請求書 | 必須 | 必須 |

| 通帳・Web明細 | 必須 | 必須 |

| 代表者の身分証明書 | 必須 | 必須 |

| 決算書 | 必須(直近1〜2期) | ×(確定申告書で代替) |

| 確定申告書 | 不要 | 必須(直近1〜2年分) |

| 商業登記簿謄本 | 必須(契約時) | 不要 |

| 印鑑証明書 | 必須(実印使用時) | △(求められる場合あり) |

4-1. 個人事業主がファクタリングを利用する際の注意点

個人事業主がファクタリングを利用する場合、法人のみ対応しているファクタリング会社には申し込めない点に注意が必要です。

ファクタリング会社によって対応状況が異なるため、事前に「個人事業主でも利用できるか」を確認してから申し込みましょう。

個人事業主向けのファクタリングについては、以下の記事で詳しく解説しています。

▶ 個人事業主でもファクタリングを利用できる!おすすめ会社16選と選び方を解説

https://cashflowsupport.jp/(内部リンク)

5. 2者間・3者間ファクタリングで書類は変わる?

ファクタリングには「2者間ファクタリング」と「3者間ファクタリング」の2種類があり、必要書類に若干の違いがあります。

5-1. 2者間ファクタリングの場合

2者間ファクタリングは、利用者とファクタリング会社の2者だけで契約するため、売掛先への通知・承諾は不要です。

そのため、必要書類は**「2.審査・見積り時の書類」と「3.契約時の書類」の通り**が基本となります。

5-2. 3者間ファクタリングの場合

3者間ファクタリングは、利用者・ファクタリング会社・売掛先の3者が関わるため、売掛先の承諾が必要です。

そのため、2者間ファクタリングの書類に加えて、以下が必要になる場合があります。

- 債権譲渡通知書(売掛先への通知文書)

- 売掛先の承諾書(売掛先のサインや捺印が必要な場合)

3者間ファクタリングは手数料が低い傾向にありますが、売掛先への通知が必要なため、取引先に知られたくない場合は2者間ファクタリングを選ぶのが一般的です。

2者間・3者間ファクタリングの違いについては、以下の記事で詳しく解説しています。

▶ 2者間ファクタリングとは?メリット・デメリットとやり方・注意点

https://cashflowsupport.jp/(内部リンク)

▶ 3者間ファクタリングとは?メリット・デメリット

https://cashflowsupport.jp/(内部リンク)

6. 追加書類を求められるケースとその理由

基本書類に加えて、状況によっては以下のような追加書類を求められることがあります。

6-1. 契約書・発注書・注文書

請求書だけでは取引の実態が判断しにくい場合、取引の根拠となる契約書・発注書・注文書の提出を求められます。

特に以下のようなケースで求められることが多いです。

- 取引先との取引開始から日が浅い場合

- 請求金額が高額な場合

- 取引内容が請求書だけでは不明確な場合

これらは「架空の取引ではないか」を補足的に確認するための書類です。

6-2. 会社概要・パンフレット

会社の事業内容や規模感を把握するために、会社案内やパンフレットの提出を求められることがあります。

特に、業種が一般的でない場合や、はじめてファクタリングを利用する場合に確認されることがあります。

6-3. 売掛先との取引履歴・メールのやりとり

取引の継続性を確認するために、売掛先とのメールのやりとりや注文履歴を求められるケースもあります。

「定期的に取引がある取引先かどうか」はファクタリングの審査において重要な要素のひとつです。

6-4. 債権譲渡登記に関する書類

ファクタリング会社によっては、債権譲渡登記を契約の条件として求めることがあります。

債権譲渡登記とは、法務局に売掛金の譲渡を登記する手続きで、ファクタリング会社のリスクを軽減する目的で行われます。

この場合、登記費用として登録免許税(売掛金が5,000個以下:1件7,500円、5,000個超:1件15,000円)や司法書士報酬(数万円〜10万円程度)が別途かかります。

一方で、債権譲渡登記を行うことでファクタリング会社のリスクが下がり、手数料が低く設定されるケースもあります。

ファクタリングにおける債権譲渡登記については、以下の記事も参考にしてください。

▶ ファクタリングにおける債権譲渡登記は必須?登記不要なケースを解説

https://cashflowsupport.jp/(内部リンク)

7. 書類を準備するうえで知っておきたい審査のポイント

ファクタリングの書類は、ただ揃えるだけでなく「審査でどう見られるか」を意識して準備することが大切です。

7-1. 審査で最も重視されるのは「売掛先の信用度」

ファクタリングの審査において、最も重視されるのは売掛先(請求先の会社)の信用度です。

なぜなら、ファクタリング会社が買い取った売掛金を最終的に支払うのは売掛先であるためです。売掛先の経営が不安定で倒産リスクがある場合、ファクタリング会社は大きな損失を被る可能性があります。

そのため、以下のような売掛先との取引は審査で有利になります。

- 上場企業・大手企業・官公庁との取引

- 継続的・長期的な取引実績がある

- 過去に支払いの遅延がない

7-2. 申し込み金額と事業規模のバランスが重要

「申し込んだ売掛金の金額が、会社の規模から見て自然かどうか」も審査の確認ポイントです。

売上規模に対して不自然に高額な申し込みをした場合、架空の売掛金ではないかと疑われる可能性があります。事業規模と申し込み金額のバランスに注意しましょう。

7-3. 書類は正確・誠実に準備する

書類の内容に誤りや矛盾があると、審査の通過が難しくなります。

また、ファクタリング会社からの問い合わせや確認への対応が遅い・誠実でない場合も、信用度の評価に影響します。連絡にはできるだけ迅速・丁寧に対応することが大切です。

7-4. 利用者の信用情報は審査に影響しない

融資(銀行からの借り入れ)の場合は、利用者の信用情報が審査に大きく影響しますが、ファクタリングの場合は基本的に信用情報照会がありません。

これは、ファクタリング会社が信用情報機関に加盟できないためです。そのため、過去に信用情報に傷がある方でも、売掛先の信用度が高ければ審査を通過できる可能性があります。

ファクタリングの審査基準について詳しく知りたい方は、以下の記事もあわせてご覧ください。

▶ ファクタリングの審査に通るポイントは3つ!審査基準や注意点を解説

https://cashflowsupport.jp/(内部リンク)

8. 書類の少ないファクタリング会社の選び方

「なるべく書類を少なく、スムーズに利用したい」という方のために、書類が少ないファクタリング会社を選ぶ際のポイントをご紹介します。

8-1. オンライン完結型を選ぶ

オンライン完結型のファクタリング会社は、書類の提出から審査・契約・入金まですべてをWeb上で完結できます。

書類の郵送が不要なため、書類の準備から提出までの手間が大幅に削減されます。また、オンライン完結型は手数料も低めに設定されている傾向があります。

8-2. 必要書類が2点のみの会社もある

ファクタリング会社の中には、請求書と通帳の2点のみで審査を開始できるサービスもあります。

審査の初期段階では最低限の書類で対応し、契約時に追加書類を提出するという流れをとっている会社も多いため、まずは少ない書類で問い合わせてみましょう。

8-3. 実績豊富な会社は書類対応が柔軟

取引実績が豊富で経験のあるファクタリング会社は、独自の審査ノウハウを持っているため、書類の種類や提出形式に柔軟に対応してもらえるケースがあります。

書類が少ないファクタリング会社については、以下の記事でまとめています。

▶ 少ない書類で利用できるおすすめのファクタリング会社はどこ?メリット・デメリットを解説

https://cashflowsupport.jp/(内部リンク)

9. ファクタリング必要書類に関するよくある質問

Q1. 請求書がない場合でもファクタリングを利用できますか?

請求書がない場合でも、注文書・発注書をもとにファクタリングを利用できる「注文書ファクタリング」というサービスがあります。

これは、まだ売掛金が発生していない将来債権を対象としたもので、資金調達のタイミングをさらに早めることができます。

▶ 注文書ファクタリング(注文書買取)とは?仕組みやメリット、利用事例をご紹介

https://cashflowsupport.jp/(内部リンク)

Q2. 通帳は何ヶ月分必要ですか?

一般的に直近3〜6ヶ月分を求められるケースが多いです。ただし、ファクタリング会社によって異なるため、申し込み時に確認しましょう。

Q3. 決算書がなくてもファクタリングは利用できますか?

個人事業主の場合は、決算書の代わりに確定申告書を提出するのが一般的です。また、ファクタリング会社によっては決算書の提出が不要なサービスもあります。設立間もない法人や、はじめての確定申告前の個人事業主については、個別に相談してみましょう。

Q4. 手数料に税金はかかりますか?

ファクタリングの手数料(債権譲渡にかかる手数料)には、原則として消費税はかかりません。

ただし、事務手数料や債権譲渡登記にかかる司法書士の報酬などには消費税が発生します。見積書や契約書の内容をよく確認してから契約しましょう。

ファクタリングの手数料と税金の関係については、以下の記事で詳しく解説しています。

▶ ファクタリングの手数料に消費税はかかる?取引で課税・非課税になる取引と注意点

https://cashflowsupport.jp/(内部リンク)

Q5. 赤字や税金滞納があってもファクタリングを利用できますか?

ファクタリングは融資ではないため、利用者の赤字や税金滞納があっても、売掛先の信用度が高ければ審査を通過できる可能性があります。

ただし、財務状況が極端に悪化している場合は審査に影響することもあるため、まずは相談ベースで問い合わせてみましょう。

Q6. 審査に落ちた場合、書類を追加すれば再申し込みできますか?

はい、追加書類を提出することで再審査を受けられるケースがあります。また、1社の審査に落ちた場合でも、審査基準が異なる別のファクタリング会社では審査を通過できる可能性があります。

ファクタリングの審査に落ちた際の対処法については、以下の記事もあわせてご覧ください。

▶ ファクタリングの審査に落ちる理由・通らない原因は?断られた場合の対処法も解説!

https://cashflowsupport.jp/(内部リンク)

Q7. 悪徳業者を見分けるうえで書類確認のポイントはありますか?

ファクタリングを装った悪徳業者を見分けるためにも、契約書の内容確認は必須です。

以下の点に当てはまる場合は、悪徳業者の可能性があります。

- 契約書に「債権譲渡契約」ではなく「金銭消費貸借契約」の記載がある

- 償還請求権(リコース)がある契約になっている

- 見積もりと異なる高額な手数料が記載されている

- 書類の確認なしに「審査なしで利用できる」と謳っている

悪徳業者の見分け方については、以下の記事で詳しく解説しています。

▶ ファクタリング会社に悪徳業者はいる?手口の事例や見分け方を解説

https://cashflowsupport.jp/(内部リンク)

10. まとめ

本記事では、ファクタリングに必要な書類について、審査・見積り時と契約時に分けて解説しました。

審査・見積り時の基本書類(3〜4点)

- 請求書(売掛金に関する書類)

- 通帳・Web明細(入出金履歴)

- 代表者の身分証明書

- 直近の決算書 or 確定申告書

契約時に追加で必要な書類(主に法人)

- 商業登記簿謄本(履歴事項全部証明書)

- 印鑑証明書

状況によって求められる追加書類

- 契約書・発注書・注文書

- 会社概要・パンフレット

- 債権譲渡登記に関する書類

ファクタリングの書類準備で大切なのは、「言われたから出す」ではなく、それぞれの書類がなぜ必要なのかを理解したうえで準備することです。

また、必要書類はファクタリング会社によって異なるため、複数社を比較検討し、自社の状況に合ったサービスを選ぶことが重要です。

「書類をどこまで準備すればいいかわからない」「審査に通るか不安」という方は、まずは相談ベースで問い合わせてみることをおすすめします。

公的機関の情報について

ファクタリングを含む資金調達や金融サービスについては、公的機関が発信している情報も必ず確認しておくことが大切です。

- 金融庁(公式):https://www.fsa.go.jp

金融サービス利用時の注意点や、金融取引に関する基本的な考え方が公開されています。 - 中小企業庁(資金繰り支援):https://www.chusho.meti.go.jp

資金繰り支援策や経営改善に関する情報が整理されています。

※上記は特定のサービスを推奨するものではなく、制度や考え方を確認するための参考情報です。

本記事は一般的な情報の提供を目的としており、特定のファクタリングサービスの利用を推奨するものではありません。実際の利用にあたっては、各社の利用規約・契約書の内容を十分に確認のうえご判断ください。

コメント