ファクタリングとは何か【30秒要約】

ファクタリングとは、売掛債権(請求書)を第三者に譲渡・売却することで、入金を前倒しする仕組みです。

融資や借入とは異なり、「お金を借りる」のではなく「債権を売る」という点が最大の特徴です。

このページでは、

ファクタリングとは何かを 営業抜き・誇張なしで整理し、

向いているケース/向いていないケースの判断軸までを解説します。

「入金はまだ先。でも支払いは待ってくれない…」

そんな経営の不安を、キャッシュフローサポートが解決します。

銀行融資とは異なり、信用情報への影響なし。 スピーディーな審査で、最短即日の資金確保が可能です。

書類提出から契約までオンライン完結。 面談不要・全国対応でスムーズにご利用いただけます。

急な支払い・外注費・税金対策など、 今すぐ現金が必要な場面に強い味方です。

ファクタリングとは|重要な3つの特徴

ファクタリングとは、次の特徴を持つ資金調達手段です。

- 融資・借入ではない

- 審査の中心は「あなたの会社」ではなく「請求書(債権)の信用力」

- 返済という概念がない(ノンリコース契約の場合)

つまり、**ファクタリングとは「信用力のある売掛金を、時間と引き換えに現金化する方法」**と整理できます。

ファクタリングの基本構造|登場人物は3者だけ

ファクタリングには、以下の3者が登場します。

- 売主(あなた)

売掛債権(請求書)を保有する事業者 - 買取業者(ファクタリング会社)

債権を買い取り、現金を支払う - 支払元(取引先)

実際に売掛金を支払う法人

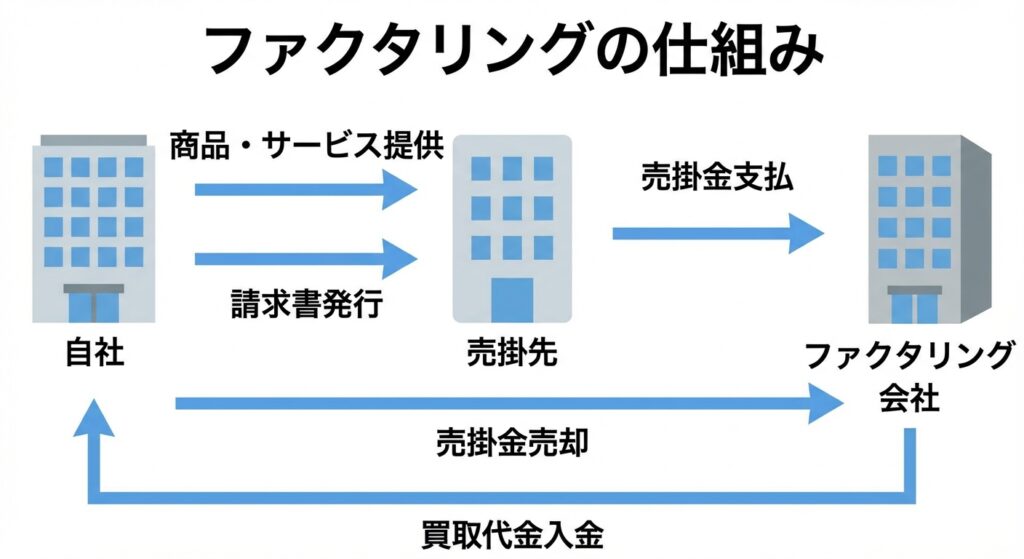

ファクタリングの仕組みを時系列で整理

通常の取引(ファクタリングを使わない場合)

- 商品・サービスを提供

- 請求書を発行(例:100万円、支払期日60日後)

- 60日後に入金

ファクタリングを使った場合

- 請求書を発行

- ファクタリング会社に債権を売却

- 手数料を差し引いた金額が即日入金

- 支払期日に、取引先がファクタリング会社へ支払う

ファクタリングとは「返済がない」理由

ファクタリングは債権の売却であり、借入ではありません。

そのため、ノンリコース契約の場合は返済義務がありません。

ただし、

**「リコースあり(買戻し義務あり)」**と書かれた契約は、

実質的に融資に近いため注意が必要です。

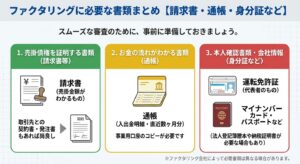

ファクタリングの審査で見られるポイント

融資とファクタリングでは、審査対象が異なります。

- 融資:あなたの会社の信用力

- ファクタリング:取引先(支払元)の信用力

このため、

赤字や借入があっても利用できるケースがあります。

2社間ファクタリングと3社間ファクタリングの違い

2社間ファクタリング

- 取引先への通知なし

- スピード重視

- 手数料:8〜18%前後

3社間ファクタリング

- 取引先の承認あり

- 手数料が低め

- 手数料:1〜9%前後

どちらが正解というものではなく、

スピードと透明性のトレードオフで判断します。

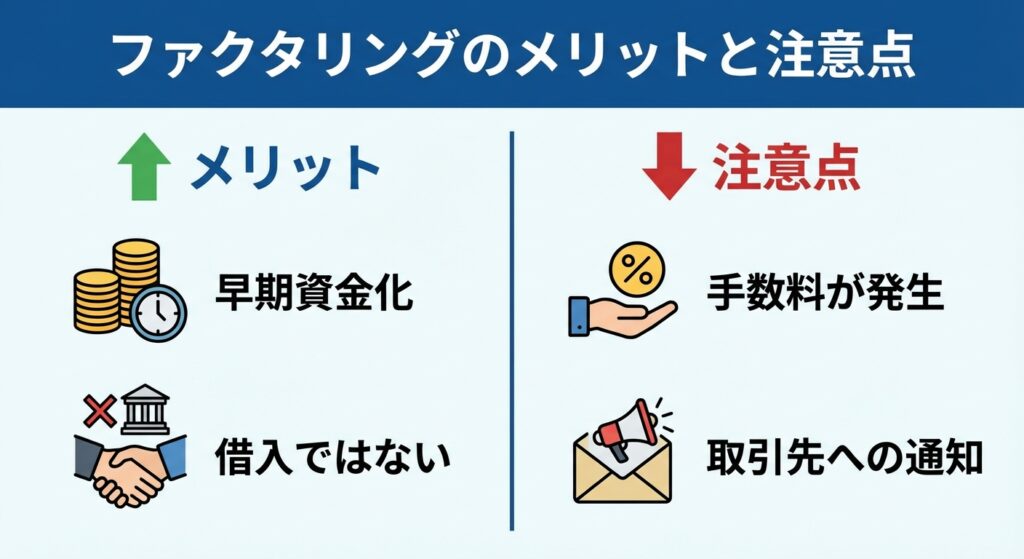

ファクタリングのメリット(控えめに整理)

- 入金タイミングを調整できる

- 借入枠・信用情報に影響しない

- 資金使途の制限が少ない

ただし、これは 向いているケースに限った話です。

ファクタリングのデメリット・注意点【最重要】

- 手数料は融資より高くなりやすい

- 継続利用には向かない

- 業者選定を誤るとトラブルになりやすい

特に、

**偽装ファクタリング(実質は高金利融資)**には注意が必要です。

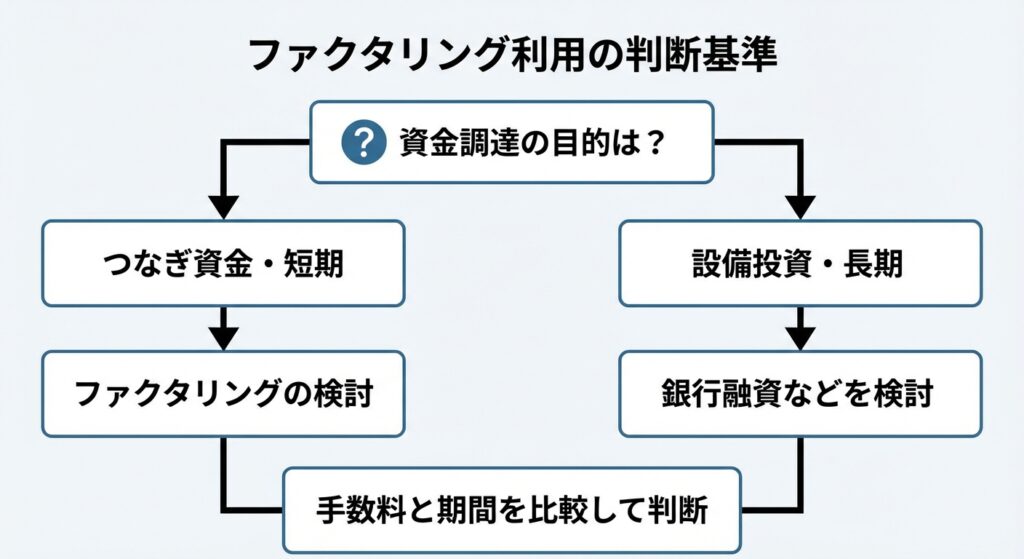

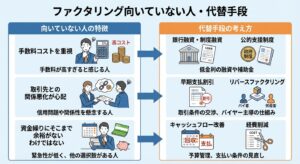

ファクタリングが向いているケース

- 法人間取引の請求書がある

- 支払元が実在する法人

- 入金日は確定している

- 一時的な資金ギャップ

ファクタリングが向いていないケース

- 毎月恒常的に使う前提

- 構造的な赤字補填

- 個人向け売掛金

- 取引実態が不明確

👉 詳しくは

ファクタリング向いていない人の特徴と代替手段の考え方

https://cashflowsupport.jp/factoring-muiteinai-hito-tokucho/

公的機関の情報も参考にする

金融サービスを検討する際は、公的機関の情報も確認しましょう。

まとめ|ファクタリングとは「つなぎの手段」

ファクタリングとは、

一時的な資金ギャップを埋めるための手段です。

万能ではありません。

向いていない場合は、使わない判断も正解です。

▶︎ ファクタリングとは?仕組みと向いていないケースを整理する5つの判断ポイント

https://cashflowsupport.jp/

コメント