個人事業主 ファクタリング 注意点は、審査対象・手数料・契約内容を正しく理解し、資金繰りを悪化させない判断をすることです。

個人事業主がファクタリングを検討するとき、多くの人が

「審査」「手数料」「契約内容」を正しく理解できていません。

ここを曖昧なまま進めてしまうと、

資金繰りを改善するつもりが、逆に苦しくなることもあります。

売上は立っている。

でも入金までが長い。

税金や外注費の支払い期限は迫ってくる。

銀行に相談しても、融資は時間がかかる――。

こうした状況で焦って判断すると、

取り返しのつかない選択をしてしまうケースも少なくありません。

私は8年以上、資金繰りの現場に関わってきました。

その経験から、個人事業主がファクタリングを使うなら、これだけは必ず知っておいてほしいというポイントを、失敗事例も交えてお伝えします。

「入金はまだ先。でも支払いは待ってくれない…」

そんな経営の不安を、キャッシュフローサポートが解決します。

銀行融資とは異なり、信用情報への影響なし。 スピーディーな審査で、最短即日の資金確保が可能です。

書類提出から契約までオンライン完結。 面談不要・全国対応でスムーズにご利用いただけます。

急な支払い・外注費・税金対策など、 今すぐ現金が必要な場面に強い味方です。

そもそもファクタリングとは何か?

ファクタリングとは、

売掛金(請求書)を支払期日より前に現金化する仕組みです。

ここで一番重要なのが、

👉 審査されるのは「あなた」ではなく「取引先(売掛先)」

という点です。

この前提を知らずに申し込んで、

「なぜ審査に通らないのか分からない」

と悩む個人事業主の方は、本当に多いです。

ファクタリングの基本的な仕組みについては、こちらで詳しく解説しています。

👉 https://cashflowsupport.jp/factoring/

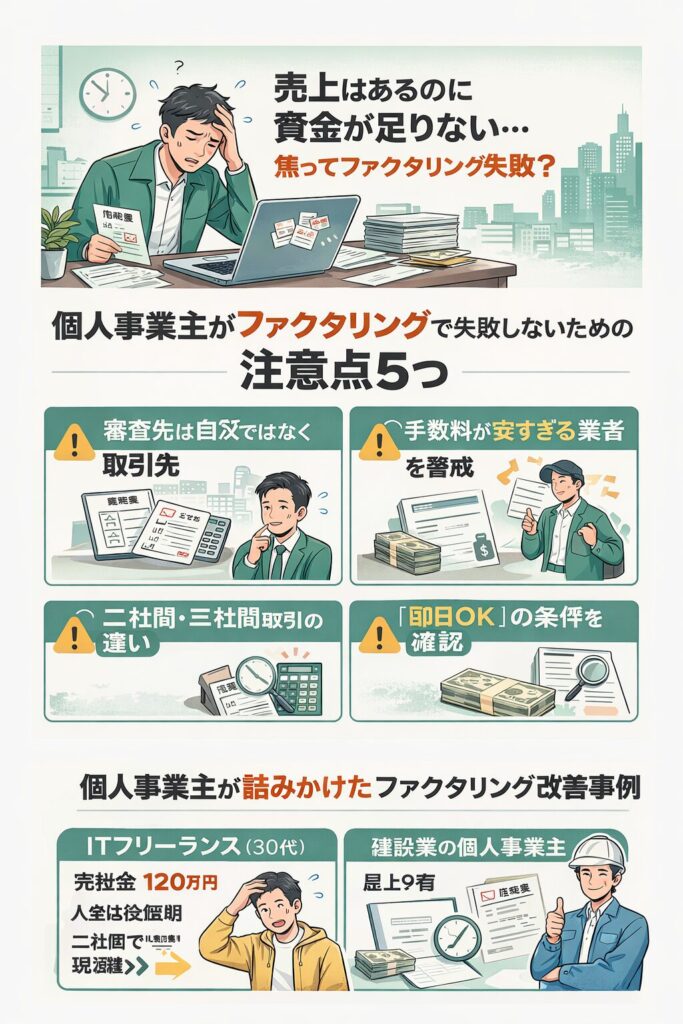

個人事業主 ファクタリング 注意点5つ(審査・手数料・契約で失敗しない)

個人事業主が資金繰りで苦しくなりやすい理由

よくある原因は、次の3つです。

支払いサイトが長すぎる

30日、60日、場合によっては90日。

入金は遅いのに、こちらの支払いは待ってくれません。

外注費や経費が先に出ていく

IT系、制作業、建設業、運送業などでよくある構造です。

税金や社会保険料は期限が決まっている

売上の有無に関係なく、納付期限は容赦なくやってきます。

この資金繰り構造については、こちらの記事も参考になります。

👉 https://cashflowsupport.jp/shiharaisite-nagai/

個人事業主 ファクタリング 注意点5つ(審査・手数料・契約で失敗しない)

① 審査の対象を間違えない

ファクタリングで見られるのは、取引先の信用力です。

- 法人との取引か

- 継続した取引実績があるか

- 事業実態がはっきりしているか

これらが揃っていれば、個人事業主でも十分に審査は通ります。

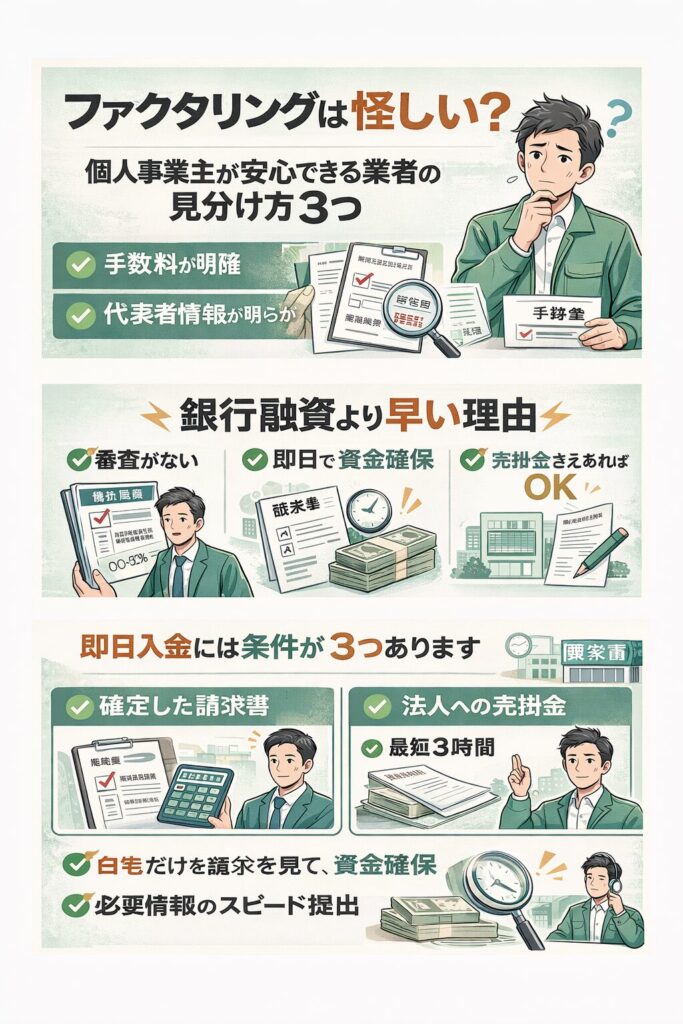

② 手数料が安すぎる業者には注意

ファクタリングの手数料相場は、おおよそ2〜10%前後です。

やたらと低い数字だけを強調する業者の場合、

後から「事務手数料」「調査費用」などを追加され、

結果的に高くつくケースもあります。

中小企業庁の資金繰り支援情報でも、

コストの透明性が重要だと指摘されています。

参考:https://www.chusho.meti.go.jp/keiei/shikin/

③ 二社間・三社間の違いを理解する

- 二社間:取引先に通知なし/スピード重視/手数料やや高め

- 三社間:取引先に通知あり/手数料低め/時間がかかる

個人事業主の場合、

「取引先に知られたくない」という理由から、

二社間を選ぶケースがほとんどです。

④ 「即日入金」は条件次第

即日で入金できるのは、次の条件が揃っている場合です。

- 請求書がすでに確定している

- 取引先が法人

- 必要書類をすぐ提出できる

「誰でも即日OK」というわけではありません。

⑤ 契約書は必ず最後まで読む

特に確認してほしいポイントは、

- 最終的な手数料の総額

- 追加費用の有無

- 償還請求権があるかどうか

この点については、金融庁も注意喚起を行っています。

参考:https://www.fsa.go.jp/policy/credit_fund/

実際にあった資金繰り改善の事例

ITフリーランスのAさん(30代)

売掛金120万円、入金予定は60日後。

税金と外注費の支払いが迫り、二社間ファクタリングを利用。

当日中に資金を確保し、無事に乗り切ることができました。

建設業の個人事業主Bさん

公共工事の入金が3ヶ月先。

手元資金が尽きる前にファクタリングを利用し、

工事を止めずに完了。

共通しているのは、

👉 「詰む前に相談していた」

この一点です。

公的な支援制度も必ず確認する

ファクタリングだけに頼る必要はありません。

以下の公的制度も必ずチェックしてください。

- 国税庁:納税猶予制度

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokubetsu/shiharai/ - 中小企業向け資金繰り支援

https://www.chusho.meti.go.jp/keiei/shikin/

民間のファクタリング+公的制度

この組み合わせが、最もリスクの少ない資金繰り対策です。

申し込む前の最終チェックリスト

- 手数料が事前に明示されているか

- 契約書を最後まで読んだか

- 取引先の信用状況を把握しているか

- 即日対応の条件を理解しているか

- 関連情報も確認したか

ひとつでも不安があれば、

一度立ち止まることをおすすめします。

最後に

ファクタリングは、

正しく使えば資金繰りを助けてくれる手段です。

しかし、

よく分からないまま使うと、

かえって状況を悪化させることもあります。

Cash Flow Supportでは、

実際の現場経験に基づいて、

無理のない選択肢を一緒に考えています。

相談だけでも問題ありません。

無理に契約を勧めることもありません。

LINEでの無料相談も受け付けています。

判断に迷ったら、まずは状況を聞かせてください。

コメント